Statut de l’Élu Local à compter du 01 janvier 2016

Loi n° 2015-366 du 31 mars 2015 visant à faciliter l’exercice par les élus locaux de leur mandat

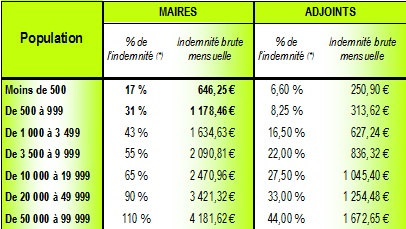

Indemnités de fonction des maires (articles L. 2123-23 et L. 2123-24 du CGCT)

Communes de moins de 1 000 habitants

Communes de moins de 1 000 habitants

ne feront plus l’objet d’une délibération du conseil municipal, le montant prévu par la loi sera fixe et ne sera plus un simple plafond. Le conseil municipal ne pourra plus les diminuer.- Communes de 1 000 habitants et plus,

pourront être réduites après délibération du conseil municipal, mais uniquement à la demande du maire.

Indemnités de fonction des membres du conseil municipal – hors maire (article L. 2123-20-1 du CGCT)

Toute délibération du conseil municipal relative aux indemnités de fonction de l’un ou de plusieurs de ses membres, à l’exception du maire, est accompagnée d’un tableau annexe récapitulant l’ensemble des indemnités allouées aux autres membres du conseil municipal.

Crédit d’heures pour les conseillers municipaux des communes de moins de 3 500 habitants

(article L. 2123-2 et R. 2123-5 du CGCT)

Les conseillers municipaux des communes de moins de 3 500 habitants bénéficieront d’un crédit d’heure de 7 heures par trimestre. Crédit d’heure qui n’est pas rémunéré par l’employeur.

Droit Individuel à la Formation (DIF) (article L. 2123-12-1 du CGCT)

Les conseillers municipaux bénéficieront chaque année d’un DIF de 20 heures, cumulable sur toute la durée du mandat et financé par une cotisation obligatoire, dont le taux ne peut être inférieur à 1 %, assise sur leurs indemnités et recueilli par un organisme collecteur national.

Le DIF est à l’initiative de l’élu et peut concerner des formations sans lien avec l’exercice du mandat. Elle peut, notamment, contribuer à l’acquisition des compétences nécessaires à la réinsertion professionnelle à l’issue du mandat.

A paraitre : décret en Conseil d’État déterminant les modalités de mise en œuvre et les conditions de la collecte de la cotisation.

Remboursement de frais (article L. 2123-18-2 et L. 5214-8 du CGCT)

- Les membres du conseil municipal, percevant ou non des indemnités de fonction, peuvent bénéficier d’un remboursement par la commune, sur présentation d’un état de frais et après délibération du conseil municipal, des frais de garde d’enfants ou d’assistance aux personnes âgées, handicapées ou à celles qui ont besoin d’une aide personnelle à leur domicile, engagés en raison de leur participation aux réunions du conseil municipal, des commissions, des organismes dans lesquels ils représentent la commune.Le remboursement ne peut excéder le montant horaire du SMIC.

- Les membres du conseil de communauté de communes,

Bénéficient également, dans les mêmes conditions qu’édictées ci-dessus, de la possibilité de se faire rembourser les frais engagés.

Formation des élus (article L. 2123-14 et L. 2123-12 du CGCT)

Le montant prévisionnel des dépenses de formation ne pourra être inférieur à 2% du montant total des indemnités de fonction qui peuvent être allouées aux membres du conseil municipal. Le montant réel des dépenses de fonctionnement ne pourront excéder 20 % même montant.

Attention : les majorations d’indemnités éventuellement appliquées sur le fondement de l’article L. 2123-22 (notamment les communes chefs-lieux de département et d’arrondissement, les communes sièges du bureau centralisateur du canton ou qui avaient la qualité de chef-lieu de canton avant la modification des limites territoriales des cantons) devront être prises en compte dans ce calcul.

Les crédits relatifs aux dépenses de formation qui ne seront pas consommés à la clôture de l’exercice au titre duquel ils ont été inscrits seront affectés en totalité au budget de l’exercice suivant. Ils ne pourront être reportés au-delà de l’année au cours de laquelle interviendra le renouvellement de l’assemblée délibérante.

Dans les communes de 3 500 habitants et plus, une formation sera obligatoirement organisée au cours de la première année de mandat pour les élus ayant reçu une délégation.